Ristrutturazioni e interventi sismici: richiedi subito un appuntamento per verificare se puoi richiedere il sismabonus ed usufruire di tutte le agevolazioni fiscali

Che cos'è il Sisma Bonus?

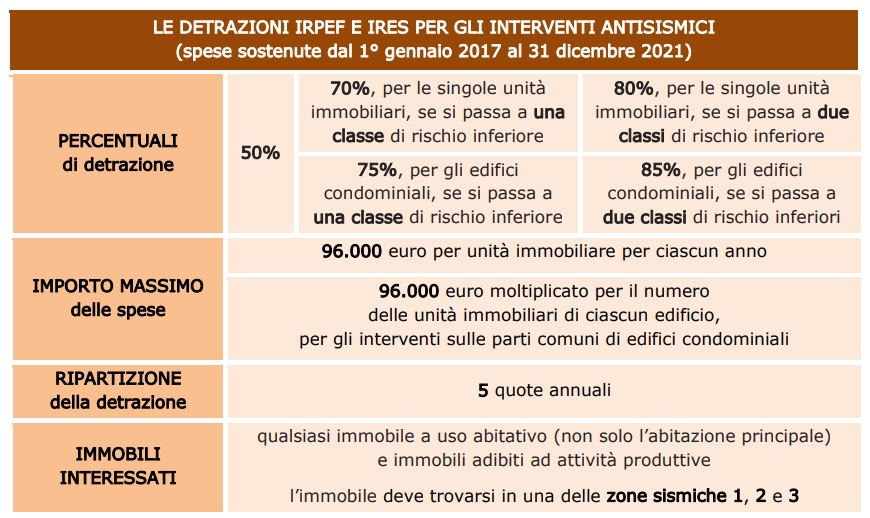

I contribuenti che eseguono interventi per l’adozione di misure antisismiche sugli edifici possono detrarre una parte delle spese sostenute dalle imposte sui redditi. La detrazione può essere richiesta per le somme spese nel corso dell’anno e può essere ceduta se relativa a interventi effettuati su parti comuni di edifici condominiali. La percentuale di detrazione e le regole per poterne fruire sono diverse a seconda dell’anno in cui la spesa viene effettuata. Sono concesse detrazioni più elevate quando alla realizzazione degli interventi consegua una riduzione del rischio sismico.

L’agevolazione fiscale del sisma bonus può essere usufruita per interventi realizzati su tutti gli immobili di tipo abitativo (non soltanto, come in precedenza, su quelli adibiti ad abitazione principale) e su quelli utilizzati per attività produttive. Inoltre, le opere devono essere realizzate su edifici che si trovano nelle zone sismiche ad alta pericolosità (zone 1 e 2) e nella zona 3, facendo riferimento all’ordinanza del Presidente del Consiglio dei ministri n. 3274 del 20 marzo 2003 (pubblicata nel supplemento ordinario n. 72 alla Gazzetta Ufficiale n. 105 dell’8 maggio 2003). Tra le spese detraibili rientrano anche quelle effettuate per la classificazione e la verifica sismica degli immobili.

Chi può usufruire del sisma bonus?

La detrazione può essere usufruita sia dai soggetti passivi Irpef sia dai soggetti passivi Ires che sostengono le spese per gli interventi agevolabili, a condizione che possiedano o detengano l’immobile in base a un titolo idoneo e che le spese siano rimaste a loro carico.

I contribuenti IRPEF: possono usufruire della detrazione tutti i contribuenti assoggettati all’imposta sul reddito delle persone fisiche (Irpef), residenti o meno nel territorio dello Stato. L’agevolazione spetta non solo ai proprietari degli immobili ma anche ai titolari di diritti reali/personali di godimento sugli immobili oggetto degli interventi e che ne sostengono le relative spese: ? proprietari o nudi proprietari ? titolari di un diritto reale di godimento (usufrutto, uso, abitazione o superficie)

- locatari o comodatari

- soci di cooperative divise e indivise

- imprenditori individuali, per gli immobili adibiti ad attività produttive

- soggetti indicati nell’articolo 5 del Tuir, che producono redditi in forma associata (società semplici, in nome collettivo, in accomandita semplice e soggetti a questi equiparati, imprese familiari).

Hanno diritto alla detrazione, inoltre, purché sostengano le spese e siano intestatari di bonifici e fatture:

- il familiare convivente del possessore o detentore dell’immobile oggetto dell’intervento (il coniuge, i parenti entro il terzo grado e gli affini entro il secondo grado)

- il coniuge separato assegnatario dell’immobile intestato all’altro coniuge

- il componente dell’unione civile (la legge n. 76/2016, per garantire la tutela dei diritti derivanti dalle unioni civili tra persone delle stesso sesso, equipara al vincolo giuridico derivante dal matrimonio quello prodotto dalle unioni civili)

- il convivente more uxorio, non proprietario dell’immobile oggetto degli interventi né titolare di un contratto di comodato, per le spese sostenute a partire dal 1° gennaio 2016.

Altri contribuenti: la detrazione delle spese sostenute per gli interventi di adozione di misure antisismiche spettano anche ai soggetti passivi Ires. Dal 2018, inoltre, le detrazioni possono essere usufruite anche:

- dagli Istituti autonomi per le case popolari, comunque denominati

- dagli enti che hanno le stesse finalità sociali dei predetti istituti; questi enti devono essere stati costituiti ed essere già operanti alla data del 31 dicembre 2013 nella forma di società che rispondono ai requisiti della legislazione europea in materia di “in house providing”. Le detrazioni spettano per gli interventi realizzati su immobili di loro proprietà, o gestiti per conto dei comuni, adibiti ad edilizia residenziale pubblica.

- dalle cooperative di abitazione a proprietà indivisa per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci.

Possono usufruire del sisma bonus anche i condomini?

Anche per gli interventi antisismici effettuati sulle parti comuni di edifici condominiali sono previste detrazioni più elevate se, a seguito della loro realizzazione, si è ottenuto una riduzione del rischio sismico. In particolare, le detrazioni spettano nelle seguenti misure:

- 75% delle spese sostenute, nel caso di passaggio a una classe di rischio inferiore

- 85% delle spese sostenute, quando si passa a due classi di rischio inferiori. La detrazione va calcolata su un ammontare delle spese non superiore a 96.000 euro moltiplicato per il numero delle unità immobiliari di ciascun edificio e va ripartita in 5 quote annuali di pari importo.

Cessione del credito e sisma bonus

Dal 1º gennaio 2017, in luogo della detrazione del 75 o dell’85%, tutti i beneficiari (soggetti Irpef e Ires) possono scegliere di cedere il corrispondente credito ai fornitori che hanno effettuato gli interventi o ad “altri soggetti privati” (persone fisiche, anche se esercitano attività di lavoro autonomo o d’impresa, società ed enti). Non è possibile, invece, cederlo a istituti di credito, intermediari finanziari e amministrazioni pubbliche. La possibilità di cedere il credito riguarda tutti i potenziali beneficiari della detrazione, compresi coloro che, in concreto, non potrebbero fruirne in quanto non sono tenuti al versamento dell’imposta. Hanno la stessa facoltà, inoltre, i soggetti Ires e i cessionari del credito che possono, a loro volta, cedere il credito ottenuto. Con la circolare n. 17/E del 23 luglio 2018, l’Agenzia delle entrate ha specificato che anche per la cessione del credito corrispondente alla detrazione spettante per gli interventi relative all’adozione di misure antisismiche sono valide le disposizioni contenute nella precedente circolare n. 11/E del 18 maggio 2018, dettate in materia di cessione del credito per interventi di efficienza energetica.

A quale ditta di ristrutturazioni posso rivolgermi per usufruire del sisma bonus?

Richiedi subito un appuntamento ed avrai tutte le informazioni sul sismabonus e una ditta di ristrutturazione che ti garantirà un risultato unico e professionale. La Diemme srl esegue lavori di ristrutturazioni edilizie sempre ed esclusivamente con personale altamente qualificato, inoltre potrai usufruire della cessione del credito o dello sconto in fattura. Cosa Aspetti? Chiama subito!

.jpg&w=800&h=800&exact)